上海建科IPO定價11.47元 建筑工程咨詢服務龍頭申購價值解讀

上海建科(股票代碼:XXXXXX)正式啟動新股申購,本次發(fā)行定價為每股11.47元人民幣。作為國內(nèi)領先的建筑工程咨詢服務商,其核心業(yè)務之一的工程造價咨詢備受市場關注。本文將從公司定位、業(yè)務前景及申購價值等多角度進行解讀。

一、 公司概況與市場定位

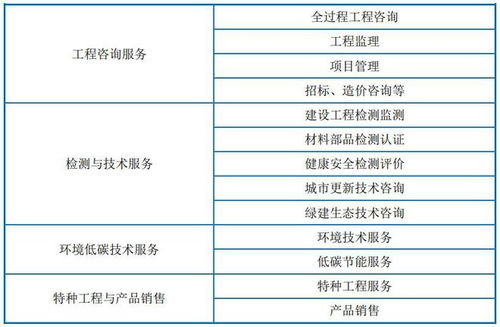

上海建科是一家綜合性工程技術服務企業(yè),業(yè)務覆蓋工程項目從投資決策、建設實施到運營維護的全過程。其中,工程造價咨詢是其傳統(tǒng)優(yōu)勢業(yè)務板塊,主要為各類建筑工程提供投資估算、工程概預算編制、工程量清單及招標控制價編制、工程結算審核等專業(yè)服務。公司依托上海、輻射全國,在長三角地區(qū)擁有顯著的品牌影響力和市場占有率,是行業(yè)內(nèi)的標桿企業(yè)之一。

二、 核心業(yè)務:工程造價咨詢的行業(yè)前景

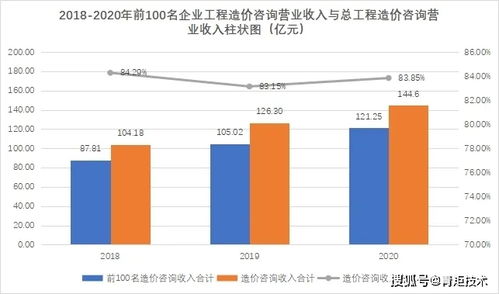

- 行業(yè)賽道穩(wěn)健:工程造價咨詢是建筑產(chǎn)業(yè)鏈中的關鍵一環(huán),其需求與固定資產(chǎn)投資規(guī)模緊密相關。隨著我國城鎮(zhèn)化進程進入高質量發(fā)展階段,城市更新、老舊小區(qū)改造、新基建等領域持續(xù)發(fā)力,為工程造價咨詢市場提供了穩(wěn)定的增量空間。

- 專業(yè)化與數(shù)字化趨勢:行業(yè)正從傳統(tǒng)的算量計價向全過程工程咨詢、價值管理等高附加值服務升級。BIM(建筑信息模型)、大數(shù)據(jù)等技術的應用,推動行業(yè)向智能化、精細化發(fā)展。上海建科在此領域已有前瞻性布局,有望提升其服務效率和市場競爭力。

- 政策驅動規(guī)范發(fā)展:國家持續(xù)推進工程建設領域“放管服”改革,強調(diào)工程咨詢的專業(yè)性和獨立性,有利于像上海建科這樣技術實力雄厚、品牌信譽良好的頭部企業(yè)進一步擴大市場份額。

三、 本次IPO定價與申購價值分析

- 定價合理性:11.47元的發(fā)行定價,綜合考慮了公司基本面、行業(yè)平均估值水平以及當前市場環(huán)境。相較于同行業(yè)可比公司,該定價處于合理區(qū)間,為上市后留出了一定的估值空間。

- 核心競爭優(yōu)勢:申購的看點在于公司的綜合技術實力和品牌護城河。其工程造價咨詢業(yè)務不僅僅是簡單的成本核算,更深度融入項目管理全過程,具備較強的客戶粘性和抗周期能力。公司的科研能力、標準制定參與度以及覆蓋全產(chǎn)業(yè)鏈的多元化服務能力,構成了其獨特的競爭壁壘。

- 募投項目展望:本次發(fā)行募集資金將用于創(chuàng)新服務能力提升、數(shù)字化轉型、區(qū)域中心建設等項目。這些投入將直接鞏固和加強其在工程造價等核心業(yè)務上的技術領先地位,拓展全國市場,培育新的增長點,有助于提升長期盈利能力。

- 市場情緒與風險提示:當前資本市場對于具備穩(wěn)健盈利模式、與宏觀經(jīng)濟基礎建設關聯(lián)緊密的細分領域龍頭給予一定關注。投資者在申購時也需注意潛在風險,包括房地產(chǎn)行業(yè)波動對部分業(yè)務的影響、市場競爭加劇、以及應收賬款管理等挑戰(zhàn)。

四、 結論

上海建科作為建筑工程咨詢服務領域的優(yōu)質企業(yè),其IPO申購具備較強的基本面支撐。11.47元的定價,結合公司在工程造價咨詢等核心業(yè)務上的深厚積淀、行業(yè)向好的發(fā)展趨勢以及募投項目帶來的成長潛力,為投資者參與申購提供了理性的價值基礎。對于看好中國建筑業(yè)轉型升級和工程咨詢專業(yè)服務市場前景的投資者而言,上海建科值得重點關注和審慎評估。

(注:本文僅為基于公開信息的解讀與梳理,不構成任何投資建議。股市有風險,申購需謹慎。)

如若轉載,請注明出處:http://m.zhiwei110.com/product/62.html

更新時間:2026-04-30 17:26:19